总公司签合同,分公司开票收款?小心被认定为“虚开发票”!

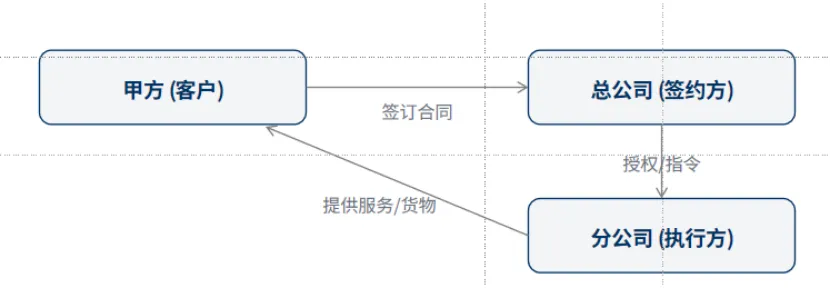

在企业集团化运营中,很多企业习惯由总公司对外签约,再由分公司具体执行业务,这种操作看似高效灵活,由此也带来如下问题:发票由总公司还是分公司开具?款项应该支付给总公司还是分公司?看似高效灵活的操作模式,也可能隐藏着重大的税务合规风险。

所谓“四流一致”,是指以下四个环节的主体必须保持一致:

即谁签合同,合同签订方需要与付款方、收款方的法律主体一致,谁签合同,原则上就应该由谁收款、谁开票;

谁实际提供服务或货物,实际提供货物/服务的主体,需要与合同签订方、发票开具方一致;

谁开票、谁收票,发票的开具方必须是实际销售方(提供服务/货物一方),取得方必须是实际采购方;

谁付款、谁收款,资金的收付主体,需要与合同签订方、发票开具/取得方一致。

税务机关在稽查时,常以此作为判断交易真实性与发票合法性的核心标准。一旦“四流”脱节——例如合同是总公司签的,发票却是分公司开的——就可能被推定为“无真实交易”,从而触发虚开发票的法律风险。

《中华人民共和国发票管理办法》(下称“《发票管理办法》”)第二十一条明确规定:

“开具发票应当按照规定的时限、顺序、栏目,全部联次一次性如实开具,开具纸质发票应当加盖发票专用章。任何单位和个人不得有下列虚开发票行为:

(一)为他人、为自己开具与实际经营业务情况不符的发票;

(二)让他人为自己开具与实际经营业务情况不符的发票;

(三)介绍他人开具与实际经营业务情况不符的发票。”

“总公司签订合同,分公司开票收款”

模式可能面临的风险

对于贸易、服务、科技等非建筑类企业来说,目前没有明确的规定允许采取“总公司签约、分公司开票收款”的操作模式,如果强行采取此种操作模式,可能因违反“四流一致“的 要求,面临如下三大风险:

根据《发票管理办法》第二十一条规定,发票开具需要与实际经营业务情况一致。分公司未签合同却开具发票,可能被认为属于“开具与实际经营业务不符的发票”,进而被认定为虚开发票——轻则罚款,重则可能涉及刑事责任。

对于付款方而言,若取得分公司开具的发票,但因合同主体是总公司,税务机关可能认为发票流与合同流不一致,不符合增值税抵扣规定,进而导致进项税额无法抵扣。

同样因发票流与合同流不一致问题,相关费用可能被税务机关认定为“与生产经营无关的支出”,进而无法在企业所得税前扣除,增加企业税负成本。

特殊例外:建筑行业可以采用

”总公司签约、分公司开票收款“模式

值得注意的是,建筑行业在符合特定条件的情况下可以采取“总公司签约、分公司开票收款”的模式。

《国家税务总局关于进一步明确营改增有关征管问题的公告》(国家税务总局公告2017年第11号)第二条规定:

“建筑企业与发包方签订合同后,以内部授权或者三方协议等方式,授权集团内其他纳税人(以下称“第三方”)为发包方提供建筑服务,并由第三方直接与发包方结算工程款的,由第三方缴纳增值税并向发包方开具增值税发票,与发包方签订建筑合同的建筑企业不缴纳增值税。发包方可凭实际提供建筑服务纳税人开具的增值税专用发票抵扣进项税额。”

主体要求:必须是建筑企业;

合同类型:内容必须是建筑服务;

明确授权:必须通过内部授权文件或三方协议由总公司明确授权给分公司;

履约与结算一致:分公司必须是实际提供建筑服务的主体,且直接与发包方结算工程款

注意:该政策仅限建筑行业,且必须同时满足前述四个条件,其他行业不适用!

非建筑企业合规风险防范建议

对于绝大多数非建筑企业,采用“总公司签约、分公司开票收款”的模式,将面临较大风险,就此,我们建议采取以下两种路径防范风险:

操作流程:由具备独立营业执照和税务登记的分公司直接与客户签订合同,由分公司实际履行合同,并完成开票和收款等工作。

优势:完全符合“四流一致”,风险最低,最合规;便于分公司独立财务核算与税务申报。

前提:分公司具备相应经营范围和履约能力。

提示:分公司虽无法人资格,但依法可作为合同主体(《民法典》第七十四条),其民事责任由总公司承担,不影响商业信用。

操作流程:若客户坚持与总公司签约,可由总公司、分公司共同与客户签订三方协议,①协议中明确总公司授权分公司实际履行合同;②分公司直接向甲方提供服务/货物;③分公司直接开票、收款。

作用:通过书面协议将“合同流”与“业务流、发票流、资金流”在实质上统一,形成完整的证据链,降低被认定为虚开的风险。

“效率”不能以牺牲“合规”为代价。在金税四期全面监管、税务稽查日益精准的背景下,企业更应敬畏规则、筑牢底线。

总公司签合同、分公司开票收款,看似小事,实则影响巨大,务必审慎对待,规范操作,方能行稳致远。

蒋慧林 律师

蒋慧林律师毕业于中国政法大学,获法学学士学位及民事诉讼法学硕士学位,拥有证券及基金从业资格。硕士毕业后曾就职于北京市安理律师事务所,2020年6月正式加入天地人。蒋慧林律师累计为逾六十家企事业单位提供常年法律服务,深受客户单位的认可与信赖,其执业风格细腻、处理问题谨慎、善于从客户思维出发,擅于在商业交易的便捷性与法律风控的严谨性之间寻求平衡。

游艺律师

游艺律师毕业于英国伦敦大学,获法学硕士学位,现为天地人浏阳分所主任,入选全国律师协会“涉外律师领军人物”、湖南欧美同学会,担任或曾担任湖南省部委调解员、长沙市侨联第四届涉外涉侨律师服务团成员、岳麓区侨联特邀调解员,长沙仲裁委仲裁员,湖南省律协涉外法律事务专业委员会委员、湖南省境外法律服务中心成员、 中国国际贸易促进委员会(长沙)商事法律咨询与投诉中心专家顾问。